조세硏 “비과세 형평성 어긋나”

주식으로 번 돈에 세금을 매기게 될까. 지난해 말 국회의원들이 관련 법안을 발의한 데 이어 국책연구기관에서도 같은 취지의 연구보고서를 내놓으면서 논란이 다시 불거지고 있다. 일단 정부는 중장기적으로 주식이나 채권으로 얻는 차익에 소득세를 매길 방침이다. 반면 증권업계는 가뜩이나 주식시장이 어려운데 투자금이 해외로 빠져나갈 수 있다고 반발한다.

우선 채권의 이자소득에는 세금이 붙지만 매매차익에는 붙지 않는다. 금 실물이나 금 선물에 투자할 때는 비과세지만, 골드뱅킹이나 금 지수연동형편드(ETF)의 매매차익에는 배당소득세가 부과된다. 또 서민 금융상품의 비과세 혜택보다 고소득자가 절세를 위해 가입하는 금융상품의 혜택이 큰 경우도 있다. 서민을 지원하기 위한 재형저축은 7년 이상 유지하면 이자와 배당소득이 비과세이지만 연간 1200만원까지만 넣을 수 있다. 반면 10년 이상 유지한 월납입식 장기저축성 보험은 가입조건이나 한도 없이 보험차익에 대해 세금이 없다. 보고서는 자본이득(금융자산의 가치상승으로 얻은 이익)에 대해 최소 14% 이상의 세금을 매기자고 했다.

기획재정부 관계자는 “소득세 과세 대상을 이자·배당소득 등에서 전체 금융투자 소득으로 확대하는 방안을 중장기적으로 검토 중”이라면서 “주식·채권의 차익에 소득세를 매기는 것이 첫 검토 대상”이라고 말했다.

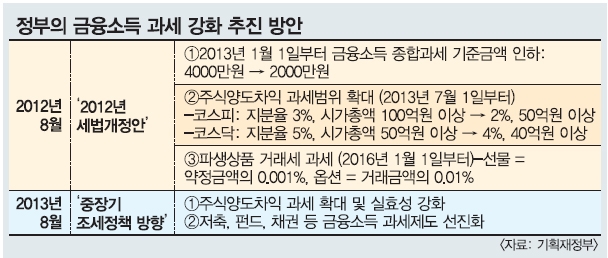

그간 기재부는 다른 분야보다 비과세·감면 혜택이 상대적으로 많은 금융소득 과세를 강화했다. 2012년 금융소득 종합과세 기준금액을 4000만원에서 2000만원으로 낮춰 기본적인 소득세율(최고 38%)보다 낮은 분리과세 세율(14%)이 적용되는 범위를 줄였다. 지난해 7월부터 대주주의 주식양도차익 소득세 범위도 지분율 3% 이상, 시가총액 100억원 이상에서 지분율 2% 이상, 시가총액 50억원 이상으로 확대했다.

금융업계와 개인투자자들이 강력히 반대하는 것이 변수다. 문성훈 한림대 경영학부 교수는 “정부의 전반적인 금융소득 과세 확대는 긍정적이지만, 속도는 조금 급한 게 아닌가 싶다”면서 “특히 투자 손실에는 과세하지 않는 방안이 필요하다”고 말했다. 현진권 자유경제원장은 “정부의 취지는 맞지만 경제 호황기에도 실패했을 정도로 어려운 정책”이라면서 “특히 대규모 투자자금이 해외로 빠져나갈 수 있는 게 가장 큰 문제여서 선진국보다 낮은 세율을 매기는 것이 관건”이라고 전했다.

세종 장은석 기자 esjang@seoul.co.kr

2014-04-22 16면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

![thumbnail - “이게 왜 여기서 나와?” 경악…펄펄 끓는 동해서 무슨 일이 [포착]](https://img.seoul.co.kr/img/upload/2025/07/10/SSC_20250710135853_N2.png.webp)